Rozliczenie podatkowe za 2025 rok, składane w 2026 roku, nie musi być skomplikowane — pod warunkiem, że wiesz, na co zwrócić uwagę i z jakich ulg możesz skorzystać. Termin złożenia zeznania PIT 2026 mija 30 kwietnia, ale im wcześniej zabierzemy się do rozliczenia, tym mniej stresu. Poniżej znajdziesz wszystkie informacje potrzebne do sprawnego i bezbłędnego rozliczenia.

Kiedy i jak złożyć zeznanie PIT 2026 — terminy i metody

Termin 30 kwietnia 2026 roku obowiązuje większość podatników składających zeznania roczne. Dotyczy to formularzy PIT-37, PIT-36, PIT-28 i PIT-38. Jedyne popularne odstępstwo to PIT-36L, który rozliczają osoby prowadzące działalność opodatkowaną podatkiem liniowym — dla nich termin jest taki sam.

Spóźnienie oznacza naliczenie odsetek za zwłokę oraz ewentualną karę porządkową. Jeśli nadpłata jest po naszej stronie, spóźnione złożenie zeznania nie skutkuje sankcjami finansowymi, ale urząd skarbowy może czekać z jej zwrotem do momentu weryfikacji dokumentu.

Usługa e-PIT — jak działa i dlaczego warto z niej skorzystać

Usługa e-PIT w serwisie Twój e-PIT na stronie podatki.gov.pl działa od 2019 roku i z roku na rok przyciąga więcej podatników. Ministerstwo Finansów przygotowuje wstępnie wypełnione zeznanie na podstawie danych od pracodawców, ZUS-u i innych płatników. Zeznanie pojawia się w systemie już 15 lutego.

Żeby je zaakceptować, wystarczy zalogować się przez profil zaufany, e-dowód lub dane podatkowe i kliknąć „akceptuj”. Jeśli do 30 kwietnia nie wykonamy żadnej czynności, urząd automatycznie uzna zeznanie za złożone — ale tylko gdy w poprzednim roku korzystaliśmy ze standardowych odliczeń. Zanim jednak skorzystamy z domyślnej akceptacji, sprawdźmy, czy system uwzględnił wszystkie przysługujące ulgi. Automatycznie nie doda na przykład ulgi rehabilitacyjnej ani odliczeń z tytułu darowizn.

Złożenie PIT przez inne kanały

Alternatywą dla e-PIT pozostaje wysyłka elektroniczna przez program do e-deklaracji lub oprogramowanie biura rachunkowego, a także — rzadziej stosowane — złożenie papierowego zeznania w urzędzie skarbowym lub nadanie go listem poleconym. Przy wysyłce papierowej liczy się data stempla pocztowego, nie data dotarcia do urzędu.

PIT-37 — dla kogo, co zawiera i jak go wypełnić

PIT-37 to najczęściej składany formularz w Polsce. Rozliczają go podatnicy, którzy uzyskują przychody wyłącznie za pośrednictwem płatnika, czyli pracodawcy, zleceniodawcy lub ZUS-u. Nie możemy go złożyć, jeśli prowadzimy działalność gospodarczą, uzyskujemy przychody z zagranicy (z wyjątkiem niektórych umów o unikaniu podwójnego opodatkowania) lub rozliczamy najem prywatny na zasadach ogólnych.

Formularz składa się z kilku kluczowych sekcji:

- Sekcja dotycząca dochodów — przepisujemy dane z PIT-11 otrzymanego od pracodawcy; kwoty muszą się zgadzać co do grosza

- Odliczenia od dochodu — tu wpisujemy składki ZUS, ulgę rehabilitacyjną, odliczenie z tytułu krwiodawstwa, darowizny na cele charytatywne

- Odliczenia od podatku — ulga na dziecko, ulga abolicyjna, ulga dla pracowników w związkach zawodowych

- Dane o współmałżonku — przy wspólnym rozliczeniu małżonków wypełniamy też sekcję dotyczącą dochodów partnera

Najczęstszy błąd przy wypełnianiu PIT-37 to rozbieżność między wpisaną kwotą dochodu a danymi na PIT-11. Urząd skarbowy weryfikuje te wartości krzyżowo z informacją od płatnika, więc każda różnica wygeneruje wezwanie do wyjaśnień lub korektę zeznania.

Jeśli rozliczamy się z małżonkiem lub jako osoba samotnie wychowująca dziecko, zaznaczamy odpowiedni tryb rozliczenia w nagłówku formularza. Przy wspólnym rozliczeniu podatek obliczamy od połowy łącznych dochodów, co bywa opłacalne, gdy jedno z małżonków zarabia znacznie więcej.

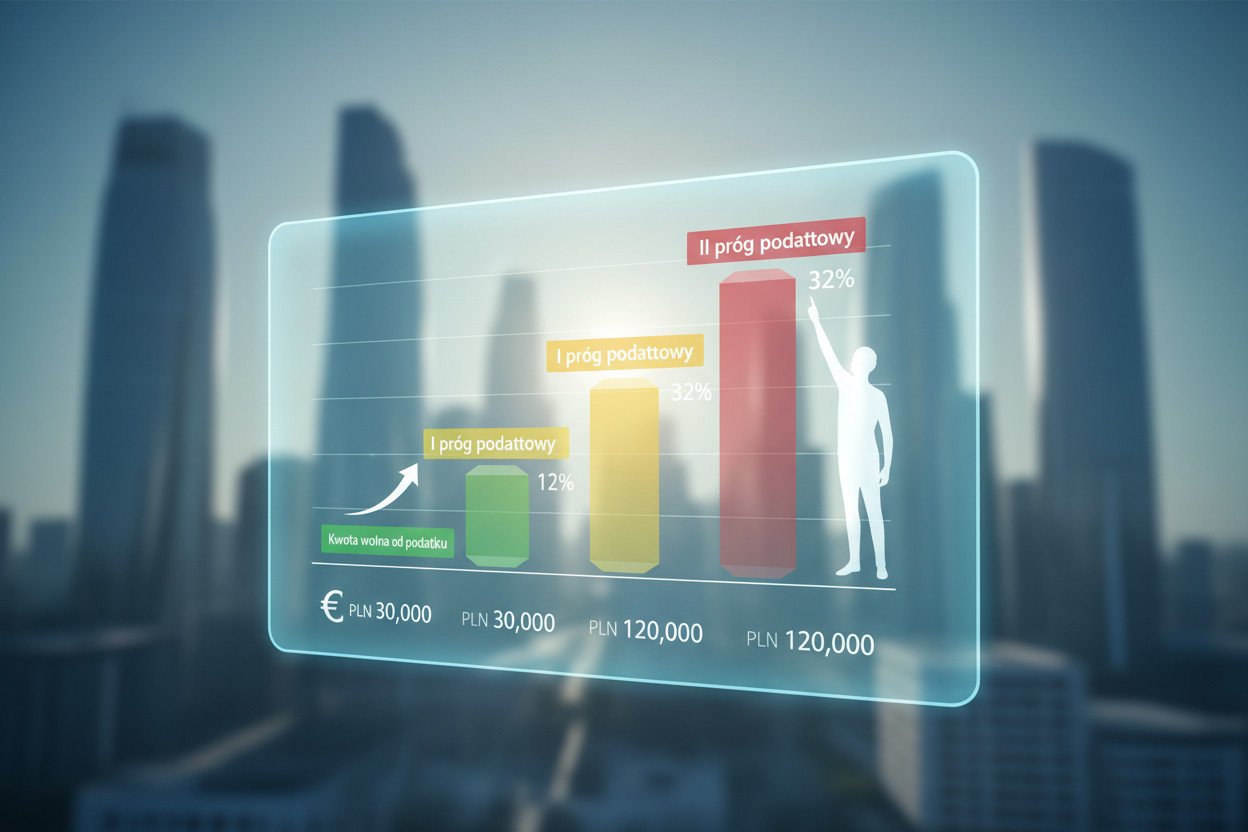

Kwota wolna od podatku i progi podatkowe w 2026 roku

Kwota wolna od podatku od 2022 roku wynosi 30 000 zł rocznie i obowiązuje wszystkich podatników rozliczających się według skali podatkowej — niezależnie od wysokości dochodu. Oznacza to, że pierwsze 30 000 zł przychodu (po odliczeniu składek ZUS) nie podlega opodatkowaniu PIT.

Progi podatkowe na 2025 rok (rozliczane w 2026 roku) wyglądają następująco:

| Dochód roczny | Stawka podatku |

|---|---|

| do 120 000 zł | 12% |

| powyżej 120 000 zł | 32% od nadwyżki |

Podatek oblicza się progresywnie — dopiero dochód przekraczający 120 000 zł trafia do drugiego progu. Osoba zarabiająca 180 000 zł rocznie płaci 12% od kwoty do 120 000 zł i 32% od nadwyżki 60 000 zł, a nie 32% od całości.

Kwota zmniejszająca podatek a zaliczki pracodawcy

Kwota wolna 30 000 zł przekłada się na kwotę zmniejszającą podatek w wysokości 3600 zł rocznie (30 000 × 12%). Pracodawca może stosować ją przy obliczaniu miesięcznych zaliczek na podstawie złożonego przez pracownika oświadczenia PIT-2. Jeśli nie złożyliśmy PIT-2 lub złożyliśmy go u kilku pracodawców jednocześnie, może pojawić się niedopłata podatku do uregulowania przy rocznym zeznaniu.

Ulga na dziecko i inne odliczenia w rozliczeniu PIT 2026

Ulga na dziecko to jedno z najczęściej stosowanych odliczeń w polskim systemie podatkowym. Odlicza się ją bezpośrednio od podatku (nie od dochodu), a jej wysokość zależy od liczby dzieci:

- na pierwsze dziecko — 92,67 zł miesięcznie (1112,04 zł rocznie), pod warunkiem nieprzekroczenia limitu dochodów przez rodzinę

- na drugie dziecko — tyle samo, co na pierwsze, bez limitu dochodów

- na trzecie dziecko — 166,67 zł miesięcznie (2000,04 zł rocznie)

- na czwarte i każde kolejne — 225 zł miesięcznie (2700 zł rocznie)

Limit dochodów uprawniający do ulgi na pierwsze dziecko wynosi 112 000 zł w przypadku rodziców pozostających w związku małżeńskim i 56 000 zł dla rodziców samotnych lub rozliczających się osobno. Limit nie dotyczy rodzin z dwojgiem i więcej dzieci.

Ulga przysługuje za każdy miesiąc, w którym spełnione były warunki — dziecko nie ukończyło 18 lat, a w przypadku uczących się dzieci do 25 lat. Przy rozliczeniu za rok, w którym dziecko skończyło 18 lat i nie kontynuuje nauki, uwzględniamy ulgę tylko za miesiące do osiemnastych urodzin.

Jeśli podatek jest zbyt niski, żeby w pełni pochłonąć ulgę, można wnioskować o jej zwrot z nieodliczonej części, lecz tylko do wysokości zapłaconych składek na ubezpieczenie społeczne i zdrowotne. Tę możliwość wpisujemy w specjalnej pozycji formularza.

Inne popularne odliczenia warte uwagi przy PIT 2026 rozliczeniu:

- ulga rehabilitacyjna — dla osób niepełnosprawnych lub opiekujących się osobą niepełnosprawną; obejmuje wydatki na leki, sprzęt rehabilitacyjny, transport na zabiegi

- ulga termomodernizacyjna — odliczenie wydatków na ocieplenie domu jednorodzinnego lub instalację odnawialnych źródeł energii; limit to 53 000 zł na osobę

- ulga na internet — do 760 zł rocznie, ale przysługuje wyłącznie przez dwa kolejne lata podatkowe

- odliczenie darowizn — na cele kultu religijnego, działalność pożytku publicznego lub honorowe krwiodawstwo; limit to 6% dochodu

Jak uniknąć błędów i co zrobić po złożeniu PIT

Najczęstsze błędy przy składaniu zeznania to nieprawidłowy numer PESEL lub NIP, wpisanie dochodu brutto zamiast przychodu pomniejszonego o składki ZUS, pominięcie jednego ze źródeł dochodu oraz błędne dane rachunku bankowego do zwrotu nadpłaty. Każdy z tych błędów można naprawić korektą zeznania — składamy wtedy formularz z zaznaczeniem „korekta” i dołączamy ewentualne wyjaśnienie.

Urząd skarbowy ma obowiązek zwrócić nadpłatę wynikającą z e-PIT w ciągu 45 dni od złożenia lub automatycznej akceptacji zeznania. Przy zeznaniach złożonych papierowo czas ten wynosi do 3 miesięcy. Zwrot trafia na konto wskazane w formularzu lub na konto w urzędzie podatkowym, jeśli podatnik nie podał rachunku.

Korekta zeznania PIT — kiedy i jak ją składać

Korektę można złożyć w każdym momencie — nie ma ustawowego terminu jej składania, o ile zobowiązanie podatkowe nie uległo przedawnieniu. Przedawnienie następuje po 5 latach, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Jeśli korekta zwiększa należny podatek, należy go dopłacić wraz z odsetkami za zwłokę liczonymi od dnia, w którym podatek powinien był zostać zapłacony. Stawka odsetek ustawowych (podatkowych) w 2025 roku wynosiła 14,5% rocznie — przy korektach za ten rok może być taka sama lub zmieniona, warto sprawdzić aktualną stawkę w momencie składania korekty.

Nie każda różnica między pierwotnym a poprawionym zeznaniem wiąże się z sankcjami. Korekta złożona dobrowolnie, zanim urząd wszczął kontrolę, traktowana jest jako samodzielne naprawienie błędu — co ma znaczenie dla ewentualnej odpowiedzialności karnoskarbowej.

Rozliczenie PIT 2026 można przejść sprawnie, jeśli zawczasu zbierze się dokumenty: PIT-11 od każdego pracodawcy, PIT-8C od podmiotów wypłacających wynagrodzenia z papierów wartościowych oraz potwierdzenia wydatków uprawniających do ulg. Godzina spędzona na weryfikacji danych przed wysłaniem zeznania to inwestycja, która może zaoszczędzić tygodni korespondencji z urzędem.

Psychotechnika Poznań to redakcja publikująca artykuły z zakresu biznesu, finansów, prawa i przemysłu. Tworzymy treści informacyjne i poradnikowe, które pomagają lepiej zrozumieć zmiany rynkowe oraz podejmować świadome decyzje.