Upadłość konsumencka to formalna procedura sądowa, która pozwala osobie fizycznej nieprowadzącej działalności gospodarczej wyjść z długów, których nie jest w stanie spłacić. Brzmi jak ostateczność — i często nią jest. Jednak od reformy przepisów w 2020 roku skorzystanie z tej drogi stało się realną opcją dla tysięcy zadłużonych Polaków, nie tylko tych, którzy „zawinili” własnym postępowaniem. Jeśli zastanawiasz się, czy to rozwiązanie dotyczy Twojej sytuacji, poniżej znajdziesz pełny obraz procedury — od warunków, przez wniosek, aż po życie po ogłoszeniu upadłości.

Kto może ogłosić upadłość konsumencką i jakie warunki trzeba spełnić

Bankructwo osoby fizycznej w polskim prawie dotyczy wyłącznie konsumentów — czyli osób, które nie prowadzą działalności gospodarczej lub zaprzestały jej prowadzenia przed złożeniem wniosku. Jeśli prowadzisz firmę i masz długi związane z jej działalnością, obowiązuje odrębna procedura upadłości przedsiębiorcy.

Podstawowy warunek ogłoszenia upadłości to niewypłacalność. Prawo definiuje ją jako niemożność regulowania wymagalnych zobowiązań pieniężnych przez co najmniej trzy miesiące. Nie chodzi o chwilowe trudności z płynnością — chodzi o sytuację, gdy suma długów przekracza możliwości finansowe dłużnika w dającej się przewidzieć perspektywie.

Co istotne, od 2020 roku sąd nie bada już, czy dłużnik zawinił swojemu zadłużeniu. Wcześniej umyślne lub rażąco niedbałe doprowadzenie się do niewypłacalności blokowało dostęp do procedury. Dziś takie zachowanie może wpływać jedynie na długość planu spłaty, nie na samo ogłoszenie upadłości.

Upadłość konsumencką może ogłosić również były przedsiębiorca, pod warunkiem że wyrejestrował działalność przed złożeniem wniosku do sądu. Dotyczy to także rolników oraz osób, które zaciągały długi prywatnie, nawet jeśli część z nich powstała w związku z prowadzoną niegdyś firmą.

Kto nie może złożyć wniosku o upadłość

Istnieje kilka sytuacji, w których sąd oddali wniosek lub skomplikuje całą procedurę:

- Dłużnik prowadzi aktualnie działalność gospodarczą zarejestrowaną w CEIDG lub KRS — musi ją najpierw zamknąć.

- Wobec dłużnika toczy się już inna postępowanie upadłościowe lub zostało ono umorzone w ciągu ostatnich dziesięciu lat z powodu niewykonania planu spłaty.

- Dłużnik był już objęty planem spłaty i nie wywiązał się z jego warunków bez usprawiedliwionej przyczyny.

- Wniosek zawiera nieprawdziwe dane lub dłużnik ukrył majątek przed sądem.

Warto dodać, że samo posiadanie jednego wierzyciela i jednego długu wystarczy do złożenia wniosku. Nie ma minimalnej ani maksymalnej kwoty zadłużenia wymaganej przepisami.

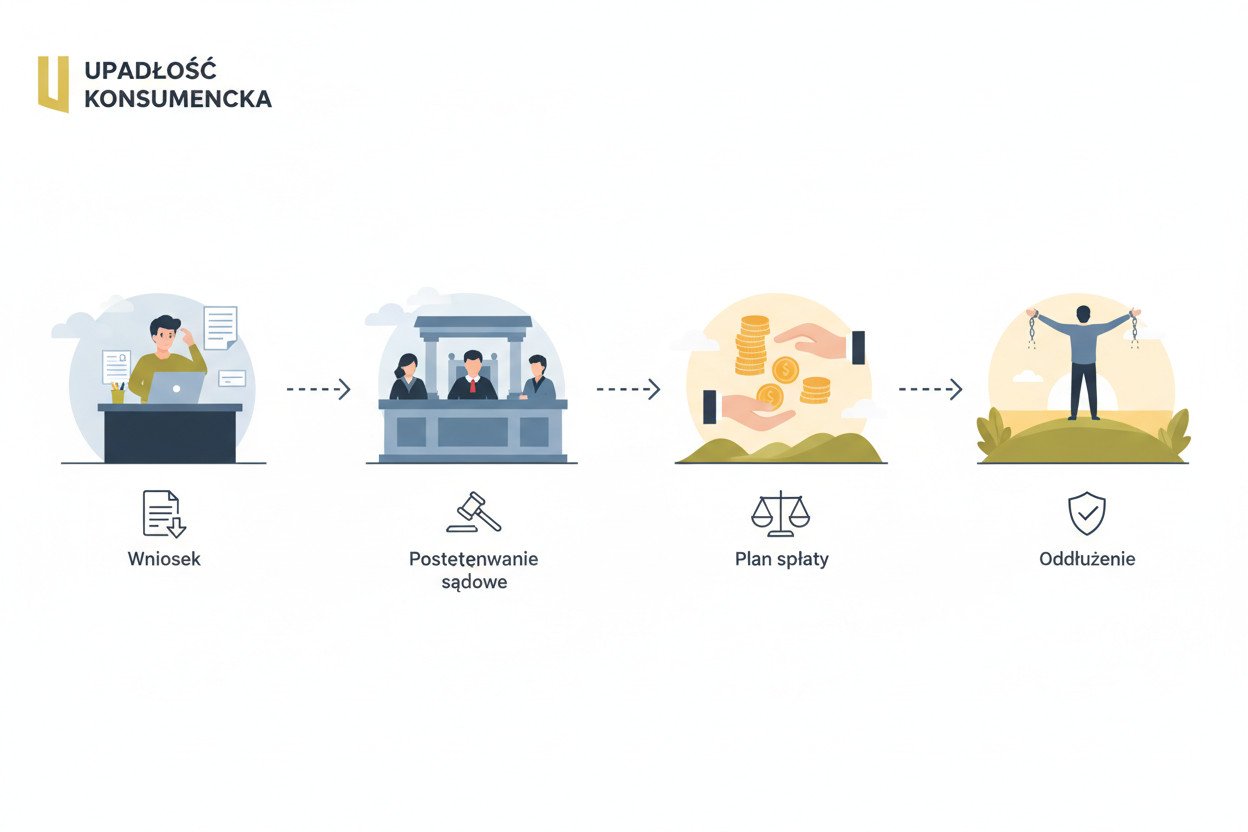

Jak wygląda procedura krok po kroku — od wniosku do oddłużenia

Procedura upadłości konsumenckiej przebiega etapami, a każdy z nich ma określone ramy czasowe i wymagania formalne. Łącznie cały proces trwa zwykle od jednego roku do kilku lat, zależnie od sytuacji majątkowej dłużnika i liczby wierzycieli.

Złożenie wniosku do sądu rejonowego

Wniosek składa się do wydziału gospodarczego sądu rejonowego właściwego dla miejsca zamieszkania dłużnika. Od 2020 roku odbywa się to wyłącznie przez Portal Rejestrów Sądowych — papierowe wnioski nie są przyjmowane w standardowej procedurze.

Wniosek musi zawierać pełne dane osobowe, listę wszystkich wierzycieli z kwotami i datami powstania zobowiązań, wykaz całego majątku (nieruchomości, pojazdy, oszczędności, wynagrodzenie), informację o sytuacji rodzinnej i dochodach oraz uzasadnienie, dlaczego dłużnik stał się niewypłacalny. Do wniosku dołącza się dokumenty potwierdzające zadłużenie — umowy kredytowe, wezwania do zapłaty, nakazy sądowe.

Opłata sądowa od wniosku wynosi 30 złotych. To celowo niska kwota, bo ustawodawca chciał, żeby procedura była dostępna nawet dla osób w bardzo trudnej sytuacji finansowej.

Co dzieje się po złożeniu wniosku

Sąd rozpatruje wniosek na posiedzeniu niejawnym, bez wezwania dłużnika. Jeśli wniosek jest kompletny i spełnione są warunki formalne, sąd ogłasza upadłość postanowieniem. Ogłoszenie upadłości powoduje kilka natychmiastowych skutków prawnych: wszystkie egzekucje komornicze zostają zawieszone, odsetki przestają narastać, a zarząd nad majątkiem dłużnika przejmuje syndyk wyznaczony przez sąd.

Syndyk to kluczowa postać w całej procedurze. Jest to licencjonowany specjalista, który odpowiada za inwentaryzację majątku dłużnika, jego sprzedaż i podział środków między wierzycieli. Syndyk ma prawo sprawdzić rachunki bankowe, kwestionować transakcje sprzed ogłoszenia upadłości (do dwóch lat wstecz), a nawet zaskarżyć darowizny, jeśli uszczupliły majątek na szkodę wierzycieli.

Masa upadłości — co syndyk może zabrać, a co zostaje dłużnikowi

Po ogłoszeniu upadłości majątek dłużnika wchodzi do tzw. masy upadłości i jest przeznaczony na spłatę wierzycieli. Jednak nie wszystko można zabrać — prawo chroni podstawowe środki do życia.

Poza masą upadłości pozostają:

- wynagrodzenie za pracę w części niepodlegającej zajęciu komorniczemu (zwykle połowa pensji minimalnej netto)

- przedmioty codziennego użytku niezbędne dłużnikowi i jego rodzinie

- świadczenia alimentacyjne i rodzinne

- środki z programów socjalnych, np. 800+

- narzędzia pracy niezbędne do wykonywania zawodu, do określonej wartości

Jeśli dłużnik posiada nieruchomość, wchodzi ona do masy upadłości i syndyk ją sprzedaje. Ważny wyjątek: jeśli nieruchomość służy zaspokojeniu potrzeb mieszkaniowych dłużnika, z ceny sprzedaży wydziela się kwotę odpowiadającą kosztowi najmu lokalu w danym mieście przez 24 miesiące. To tzw. kwota na wynajem — dłużnik dostaje ją, żeby nie wylądować od razu na bruku.

Syndyk może też zakwestionować czynności prawne dokonane przed ogłoszeniem upadłości. Jeśli dłużnik darował nieruchomość córce rok przed złożeniem wniosku, syndyk może żądać jej zwrotu. Dotyczy to darowizn i sprzedaży poniżej rynkowej wartości z ostatnich dwóch lat, a w niektórych przypadkach nawet dłuższego okresu.

Plan spłaty wierzycieli — ile trwa i jak wygląda

Po zakończeniu likwidacji majątku przez syndyka sąd ustala plan spłaty wierzycieli. To harmonogram, w którym dłużnik przez określony czas regularnie przekazuje część swoich dochodów na spłatę pozostałych zobowiązań. Dopiero po wykonaniu planu sąd orzeka o umorzeniu niespłaconego zadłużenia.

Długość planu spłaty zależy od okoliczności doprowadzenia do niewypłacalności:

- 36 miesięcy (3 lata) — gdy dłużnik nie doprowadził do zadłużenia celowo ani przez rażące niedbalstwo

- 84 miesiące (7 lat) — gdy sąd uzna, że dłużnik przyczynił się do swojej sytuacji umyślnie lub przez rażące niedbalstwo

- całkowite umorzenie bez planu spłaty — gdy sytuacja zdrowotna lub życiowa dłużnika trwale uniemożliwia jakąkolwiek spłatę

Przez cały okres trwania planu dłużnik musi składać roczne sprawozdania do sądu z osiągniętych dochodów i wydatków. Jeśli jego sytuacja się poprawi — np. dostanie awans lub sprzeda samochód — sąd może zmienić warunki planu i podwyższyć raty. Ukrywanie dochodów w tym okresie grozi uchyleniem planu spłaty i powrotem do punktu wyjścia.

Co się dzieje z długami po wykonaniu planu spłaty

Po wykonaniu planu spłaty sąd wydaje postanowienie o umorzeniu pozostałych zobowiązań. To właśnie ten moment jest celem całej procedury — tzw. oddłużenie, czyli prawne wyczyszczenie tablicy. Wierzyciele tracą prawo do dochodzenia umorzonych kwot, a komornik nie może wszcząć egzekucji na podstawie wcześniej wydanych tytułów wykonawczych.

Istnieją jednak długi, których upadłość konsumencka nie umorzy, bez względu na przebieg procedury. Należą do nich alimenty, odszkodowania za szkody na zdrowiu i życiu wyrządzone umyślnie, grzywny i nawiązki orzeczone w postępowaniu karnym oraz zobowiązania, których dłużnik nie ujawnił we wniosku. Nieujawnienie długu to nie tylko utrata szansy na oddłużenie w tym zakresie — jest też podstawą do uchylenia całego postanowienia o umorzeniu przez wierzyciela, który nie był uwzględniony na liście.

Życie w trakcie postępowania i po oddłużeniu — praktyczny obraz sytuacji

Przez cały czas trwania postępowania dłużnik funkcjonuje pod nadzorem syndyka i sądu. Nie może swobodnie dysponować majątkiem powyżej kwot ustalonych przez sąd, nie może zaciągać nowych zobowiązań powyżej określonego progu bez zgody syndyka, a jego rachunki bankowe są monitorowane.

Dłużnik wciąż może pracować, prowadzić życie prywatne i korzystać z usług publicznych. Postępowanie upadłościowe nie pozbawia zdolności do czynności prawnych — można zawierać umowy, podpisywać umowę o pracę, wynajmować mieszkanie. Pracodawca nie jest informowany o ogłoszeniu upadłości z urzędu, choć ogłoszenie ukazuje się w Monitorze Sądowym i Gospodarczym, a więc jest publicznie dostępne.

Informacja o upadłości konsumenckiej trafia do Biura Informacji Kredytowej i pozostaje tam przez kilka lat po zakończeniu postępowania. W praktyce oznacza to utrudniony dostęp do kredytów i pożyczek przez pewien czas po oddłużeniu. Jednak dla osoby, która wcześniej miała kilkanaście tytułów egzekucyjnych i komornika na wynagrodzeniu, restart finansowy — nawet z ograniczonym dostępem do kredytu — oznacza realną zmianę jakości życia.

Decyzja o złożeniu wniosku wymaga starannego przygotowania dokumentacji i rzetelnego ujawnienia całego majątku oraz zobowiązań. Błędy formalne lub pominięcia wydłużają postępowanie, a celowe ukrywanie informacji grozi odpowiedzialnością karną. Przed złożeniem wniosku warto skonsultować się z radcą prawnym lub adwokatem specjalizującym się w prawie upadłościowym — złożoność sytuacji majątkowej często decyduje o tym, czy postępowanie zakończy się pełnym oddłużeniem, czy jedynie częściowym.

Psychotechnika Poznań to redakcja publikująca artykuły z zakresu biznesu, finansów, prawa i przemysłu. Tworzymy treści informacyjne i poradnikowe, które pomagają lepiej zrozumieć zmiany rynkowe oraz podejmować świadome decyzje.